供需双降,5月玻璃跌破1000元大关,二季度价格推演

玻璃观察-李怡

308 阅读

0 评论

1 点赞

2026-04-05 15:49:01 发布

玻璃观察-李怡

308 阅读

0 评论

1 点赞

2026-04-05 15:49:01 发布

×

您在本文将看到以下内容 近半年供应变化情况 一季度表需表现情况 今年季度,月度,周度表需预估数据 供需点评 当前中上游库存情况 库存模型,沙河中游库存走势 库存点评 价格趋势,24-26年沙河中游库存和价格指数,玻璃加权走势关系比对图 交易机会

本周开始,一季度正式结束,二季度开始。产业上,习惯将清明节前后划分为上半年的淡旺季周期,今年的一季度,也如约交上淡季答卷:5月玻璃跌跌不休,节前跌破1000元关口。现货虽然坚持挺价没降,但是上涨驱动较弱,整体价格重心处在近年偏低水平。二季度浮法玻璃能否如约走上小旺季轨道,今天一一剖析

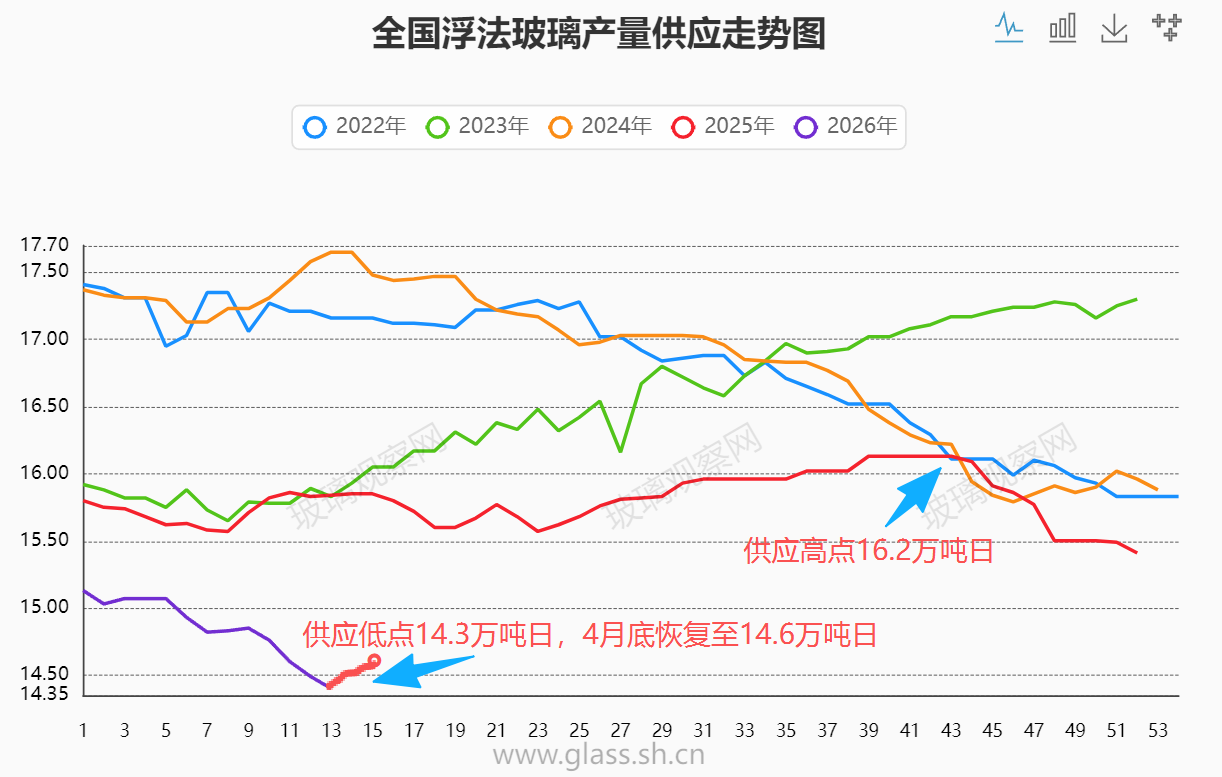

一,近半年供应情况

从去年11月份开始,浮法玻璃供应开始进入加速下降通道,截至目前累计停产28条生产线,累计停产产能19970吨/日,累计复产7条生产线,累计复产产能7840吨/日,11月至今浮法玻璃产能净减少12130吨/日。浮法玻璃供应目前处在近几年的底部。当前样本产量14.3万吨日,目前沙河尚有3000吨产能没有投产,本月陆续投产后产能恢复至14.6万吨日附近。

二,表需

免责声明:以上观点仅代表玻璃观察观点,不代表市场按此发展,仅供用户参考,市场环境变化莫测,玻璃观察不为任何交易担责,风险自负。

温馨提示!

您现在查看的是高级VIP会员专属内容,需要高级VIP会员才能查看。升级高级VIP会员,高级VIP会员专属内容任意浏览。

客服专线:18531039380VIP专属会员权益

- 全站专属内容无限访问

- 历史数据查询一览无余

- 产业视角推演行情逻辑

- 专属会员群无缝交流

- 现货顾问一对一咨询

- 专属会员产地调研活动

账号状态:

您当前还没有登录个人账户

发表评论 取消回复