9月玻璃见底了吗?

玻璃观察-王柯

283 阅读

0 评论

1 点赞

2026-04-12 21:30:54 发布

玻璃观察-王柯

283 阅读

0 评论

1 点赞

2026-04-12 21:30:54 发布

周末,沙河厂家出厂价格延续稳定,出厂报价没有变化,大板出厂报价1020-1080元吨,期现商报价930-980元吨,厂商价格倒挂80-100元吨。本周沙河产量增加2200吨/日,区域产量15800吨日,平均产销80%左右,厂家垒库增速。全国产量14.52万吨/日,全国样本厂家产销90%左右,库存回升趋势。

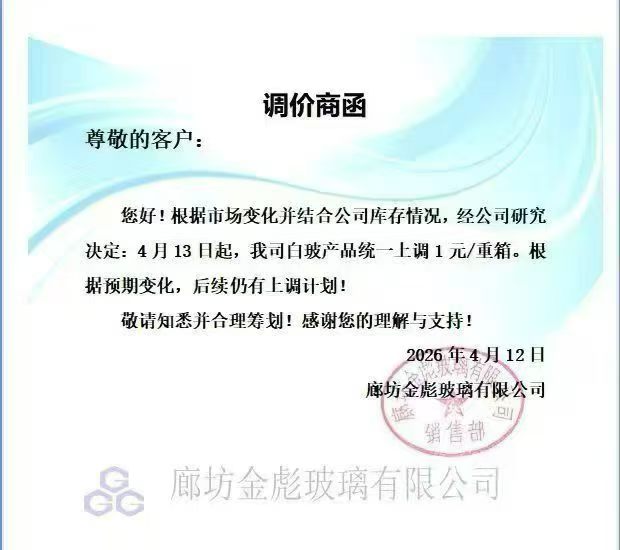

周日廊坊金彪发布涨价通知,计划周一普通白玻上调20元吨。

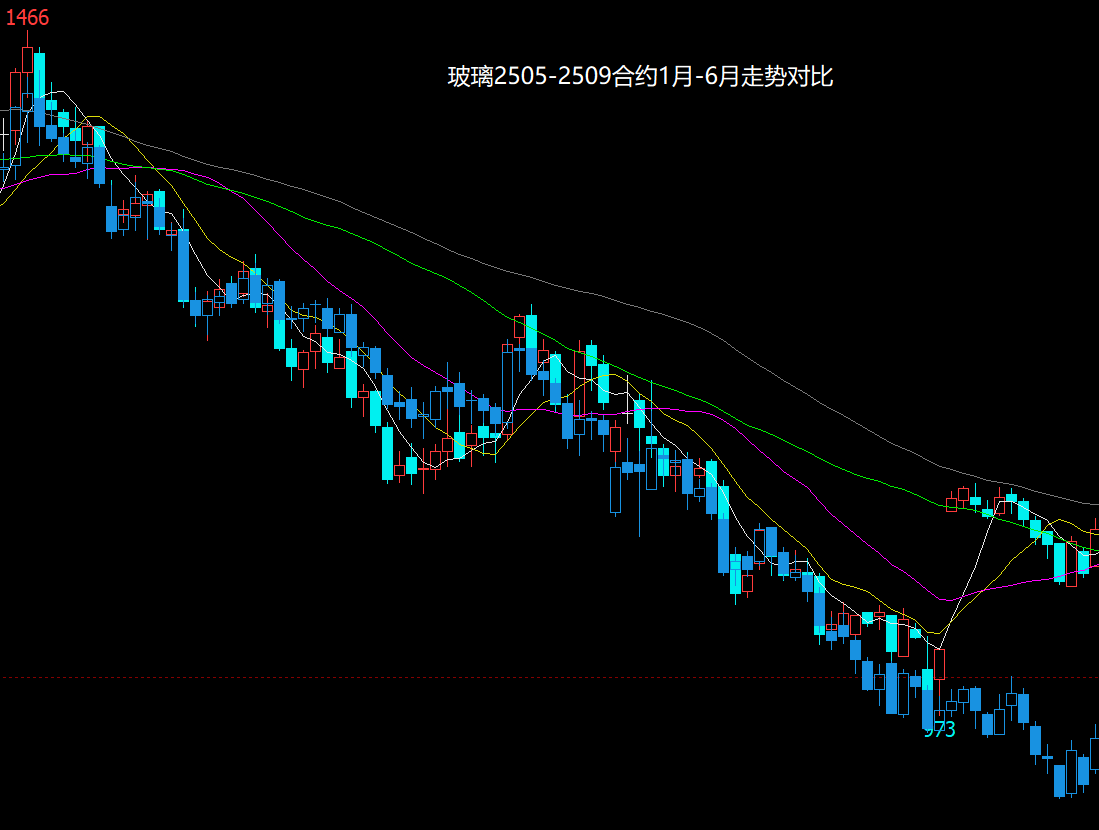

周五玻璃期货05合约收盘972点,09合约收盘1075点,5-9月差-103点。对于05合约,我们之前也梳理过,因为玻璃的主要需求地产表现一般,一季度属于淡季,中上游累积大量库存,现货价格难以大幅上涨。而玻璃的交割逻辑是在国内浮法玻璃价格体系最低价格下方50点博弈。对于09合约,目前属于远月次主力,下周随着持仓增加,将成为主力合约。移仓换月之际,刚好现货处在负反馈的悲观预期,在没有有效的需求利好提振下,大概率要贴近现货低价。那么在以上逻辑支撑下,5-9月差很有可能收窄于-50以上。去年5-9月差就曾经到过0,当前去年和今年的经济环境不一定一样,也包括5-9的走势也不一样。

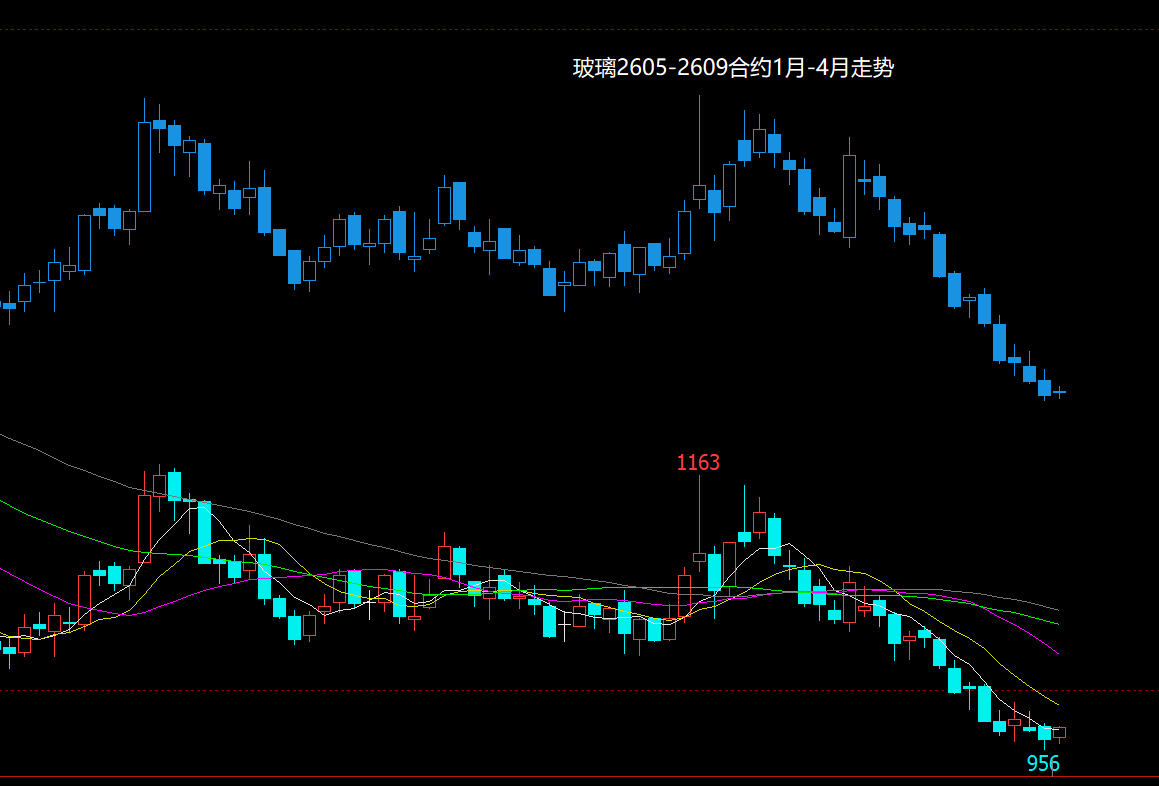

09合约什么时候见底?

近几天,一直有朋友问,9月玻璃什么时候可以买点,那就从几个维度判断一下,9月玻璃什么时候,什么位置可能见底。

免责声明:以上观点仅代表玻璃观察观点,仅供参考,不作交易依据,市场环境变化莫测,交易风险自负。

温馨提示!

您现在查看的是高级VIP会员专属内容,需要高级VIP会员才能查看。升级高级VIP会员,高级VIP会员专属内容任意浏览。

客服专线:18531039380VIP专属会员权益

- 全站专属内容无限访问

- 历史数据查询一览无余

- 产业视角推演行情逻辑

- 专属会员群无缝交流

- 现货顾问一对一咨询

- 专属会员产地调研活动

账号状态:

您当前还没有登录个人账户

发表评论 取消回复